2008年4月18日注定要在中国股市史上留下痛苦的一页,中石油A股跌破发行价。这也揭示了中国股市的多重病症。因此,剖析一下围绕着中石油上市过程及上市以来出现的各种乱象,可以让我们对中国股市的问题看得更为清楚。

其一,目前普遍推行的股票发行定价方式过于超前。一个公司的股票发行定价,可以是与股票票面相等的平价,也可以是超出股票票面的溢价,像中石油这样建立多年、已积累了丰盈利润储备的公司自然有足够的理由溢价发行。但溢价发行应该依据公司当时及未来的盈利状况、财务面貌,经过精算得出定价。然而,这种相对科学的定价方式被换成了所谓的“市场化”定价方式,即市场能接受什么样的价格,公司就定出什么样的价格。于是,新股发行演变成了上市公司盘剥散户的一条合法通道。如果按照公司盈利前景来分析,中石油16.70元的发行价明显过高。

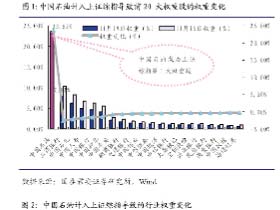

其二,现行的新股发行制度存在问题。除机构投资者掌控了大部分新股额度外,一些商业银行推出的“打新理财产品”也盛极一时,它们都能轻松得到一二级市场之间可观的差价收益,不必考虑二级市场的承受力。这种局面使一二级市场之间出现了严重的割裂,新股上市之后,机构利用手中的大量筹码操纵开盘价,中石油48元多的开盘价正是例证。

其二,现行的新股发行制度存在问题。除机构投资者掌控了大部分新股额度外,一些商业银行推出的“打新理财产品”也盛极一时,它们都能轻松得到一二级市场之间可观的差价收益,不必考虑二级市场的承受力。这种局面使一二级市场之间出现了严重的割裂,新股上市之后,机构利用手中的大量筹码操纵开盘价,中石油48元多的开盘价正是例证。

市场上早就呼吁改革新股发行制度,但管理部门未能听取市场意见。当然,新股发行制度改革有诸多难处,但管理部门至少应该确立一个原则,让散户投资者更多地得到新股,让大盘股的筹码高度分散,减轻它们对市场的影响力。

其三,依靠机构投资者来抗跌只能是一厢情愿。机构投资者一向被管理部门作为调控市场的重要工具来使用,它们也曾经受惠于管理部门所赐予的政策扶持。但机构投资者说到底是商业机构,它只能对股东而非市场负责,无法担当起类似平准基金那样的作用。中石油一瞬间急剧破发的走势,生动地说明机构投资者是无法承担起市场调控功能的,在很多时候它反而是把行情推向极端的主导力量。

其四,目前流行的对上市公司的包装容易对投资者产生误导。中石油之所以能够定下那么高的发行价,并在二级市场上出现那么高的开盘价,除了“市场化”的鼓噪以外,市场舆论的包装也起了很大作用,提高了投资者对它的期望值。按理来说,上市公司的有关信息在其法定文件中已经披露,公司必须对这些文件负法律责任。但此外,上市公司还会在此期间不惜重金从事公关宣传。以中石油来说,当时就被鼓吹成“亚洲第一赚钱公司”,许多投资者正是冲着这一点入场的,但今天又有谁来为此担责呢?

中石油也许确实是个好公司,但由于A股市场存在的一系列制度性病症,它在给市场带来巨大伤害的同时,自身企业形象也受到很大损失。痛虽未定,也应思痛。面对今天所出现的情况,管理部门应该认真倾听市场意见,认真改进市场治理中的薄弱环节,这是维护资本市场稳定发展的一个重要前提。

【欢迎转载 请注明来源】